「いつまでこの生活が続くのか」「なぜこれほどまでに生活が苦しいのか」。近年の物価高に直面し、日々不安を抱えている方は少なくありません。

スーパーでの食費の値上がりを筆頭に、電気代・ガス代・ガソリン代の高騰、さらには日用品や外食費まで、生活費のあらゆる項目が家計を圧迫しています。

懸命に節約を続けても、それ以上に貯金を切り崩さざるを得ないのが今の厳しい現実です。

しかし、ただ不安を抱えるのではなく、現状を正しく理解し、適切な生活防衛策を講じることで、家計の未来を切り拓くことは可能です。

本記事では、物価高が私たちの暮らしに与える影響の全体像を紐解きながら、今すぐ実践できる具体的な対策を解説します。

💡記事ポイント

- 物価高が家計に与える影響の全体像と、なぜ生活が苦しいのかという構造的な要因

- 食費や光熱費など、生活必需品の値上がりが家計の支出構造に与える具体的なダメージ

- 貯金の切り崩しや買い控えなど、今多くの家庭が直面している生活の変化と厳しい現実

- 固定費の見直しや資産形成など、物価高から家族の生活を守るための具体的な生活防衛策

▼聴くブログ記事(本ブログ記事)はこちらより

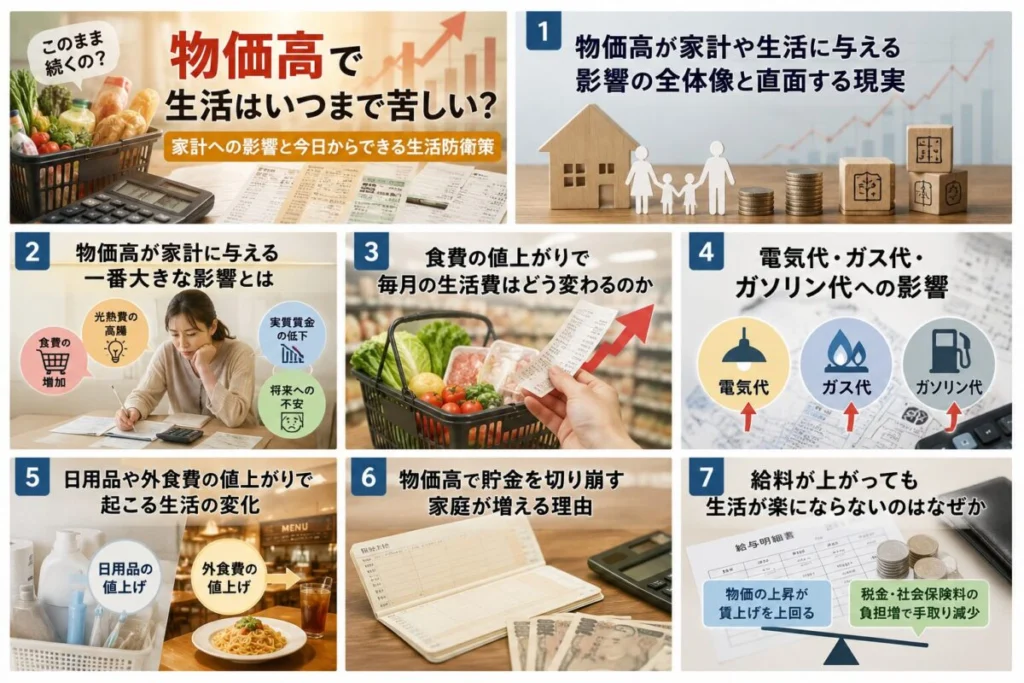

物価高が家計や生活に与える影響の全体像と直面する現実

- 物価高が家計に与える一番大きな影響とは

- 食費の値上がりで毎月の生活費はどう変わるのか

- 電気代・ガス代・ガソリン代への影響

- 日用品や外食費の値上がりで起こる生活の変化

- 物価高で貯金を切り崩す家庭が増える理由

- 給料が上がっても生活が楽にならないのはなぜか

- 実質賃金の低下が家計に与える影響

- 物価高の影響を受けやすい世帯とは

- 低所得世帯ほど物価高の負担が重くなる理由

- 子育て世帯に広がる食費・教育費への影響

- 高齢者や年金生活者が感じる物価高の不安

- 地方在住者や車を使う家庭への影響

- 物価高で消費者の買い控えが進む理由

物価高が家計に与える一番大きな影響とは

物価高が家計に与える最も深刻な影響は、日々の生活から「ゆとり」が失われ、将来への備えが脅かされている点にあります。

避けて通れない「食料・光熱費」の負担増と購買力の低下

家計が最も痛感しているのは、生活するうえで絶対に削ることができない「食料品」や「水道・光熱費」の値上がりです。

2020年当時に1万円で買えていたものが、現在では1万1,150円以上を出さないと買えない状態になっており、お金の実質的な価値(購買力)が目減りしています。

- 負担増の現実:主食であるお米など、生活に不可欠なものは購入量を減らせません。

- 家計への打撃試算:4人家族の場合、年間の負担増加額は前年比で約15万円以上増え、今後もさらに数万円単位での負担増が予測されています。(出典:第一ライフ資産運用経済研究所|どうなる?2026年の物価と家計負担)

低所得世帯を直撃する「負担の不均衡(格差の拡大)」

物価高のダメージは、すべての家庭に平等に降りかかるわけではありません。所得が低い世帯ほど、家計に占める食費の割合(エンゲル係数)が高いため、食料品の値上がりによる直撃を受けやすくなります。

結果として、経済的な余裕がない家庭ほど、より深刻なダメージを受けるという「格差の拡大」が起きています。

貯蓄の切り崩しと「生活のゆとり」の犠牲

長引くインフレは、家計の防衛策として「生活水準の引き下げ」を強要しています。

- 約4割が生活苦を実感:「貯金を切り崩している」「明日の食べ物にも困る」と感じている人が約4割にのぼります。

- 我慢される楽しみ:趣味やレジャー、外食、少し質の良い食材など、生活を豊かにするための支出が真っ先に削ぎ落とされ、日々の暮らしから精神的なゆとりが失われています。

食費の値上がりで毎月の生活費はどう変わるのか

毎日必ず発生する「食費」の高騰は、家計のバランスを大きく崩す原因となっています。

毎月の「食費」の支出額が直接的に増加する

これまでと全く同じようなメニューで食事をしていても、レジで支払う総額は確実に増えています。

物価が上がった。私はたびたび実感します。

物価全体の上昇率よりも食料品(特に生鮮食品や主食となるお米など)の値上がり幅が大きいため、給料が多少上がったとしても、生活費として消えていくお金のスピードの方が速いのが現実です。

削れない支出が増え、他への支出(生活のゆとり)が圧迫される

食費は生きていくための「必要経費」です。食費の予算が膨らむと、その赤字を埋めるために他の支出を我慢しなければなりません。

結果として、家族での外食や休日のお出かけ、新しい衣服の購入など、生活の満足度を高めるための選択肢がどんどん狭まってしまいます。

買い物や食事の「習慣」を変えざるを得なくなる

予算内で生活をやりくりするため、多くのご家庭で買い物の仕方や食事の準備に工夫(生活防衛策)が見られるようになっています。

- 食材の工夫:牛肉を豚肉や鶏ムネ肉に変えたり、きのこやもやしでカサ増しをする。

- 買い物の効率化:無駄遣いを防ぐため、週1〜2回の「まとめ買い」を徹底する。プライベートブランド(PB)商品を積極的に選ぶ。

- 自炊の増加:外食を極力控え、手頃な冷凍食品などを活用しながら自炊で乗り切る。

毎月の貯蓄ペースが落ち、貯金の切り崩しが発生する

食費や光熱費の支払いに追われると、毎月コツコツと続けてきた「将来のための貯金」に回すお金が残らなくなります。

しかし、可処分所得が増えないまま。厳しいですよね。収入が増えずに

物価高による支出が増えると......

それどころか、生活費の赤字を埋めるために過去の貯蓄を取り崩す世帯も増えており、「このまま値上がりが続いたら将来どうなってしまうのか」という不安を抱える方が急増しています。

電気代・ガス代・ガソリン代への影響

生活インフラであるエネルギー価格の高騰も、家計の負担を重くしています。

ガソリン代への影響

ガソリン価格は、海外の原油価格や為替(円安)の動きが約1週間という短期間で店頭価格に反映されます。

中東情勢などの国際的なリスクが高まると、1リットルあたり200円を超えるような価格高騰のリスクも常に孕んでおり、車が必須の地域にお住まいの方には死活問題となります。

電気代・ガス代への影響

日本の電力の多くは、輸入に頼る火力発電でまかなわれています。原油や天然ガスの価格が上がると、約3〜4ヶ月のタイムラグを経て家庭の電気・ガス料金に跳ね返ってきます。

特に電気代は、燃料高の影響を受けると月に数百円から千円単位での負担増につながります。

政府の補助金政策による影響緩和

こうした急激なエネルギー価格の上昇に対し、政府も「激変緩和措置」として電気・ガス料金の補助金を出しています。

これにより、一時的に家計の負担が抑えられている側面もありますが、補助金が終了した際の反動増には注意が必要です。

日用品や外食費の値上がりで起こる生活の変化

食品やエネルギーだけでなく、トイレットペーパーなどの日用品や、身近な外食チェーンの値上げも生活の景色を変えています。

実質的な購買力の低下と生活の厳しさ

最低賃金の引き上げなどのニュースはありますが、現実には「物価が上がるスピード」に「給料が上がるスピード」が追いついていません。

そのため、働いても働いても買えるモノの量が減っていく「実質賃金のマイナス」が続き、生活の厳しさを実感する人が大半を占めています。

(参考出典):厚生労働省|毎月勤労統計調査(全国調査・地方調査)

外食費やレジャー・嗜好品の削減

家計を守るため、真っ先に削られるのが「選択できる支出」です。

- 1位:外食費

- 2位:趣味・レジャー費

- 3位:質のいい食材や嗜好品

これらを我慢することで、日々のリフレッシュや家族の思い出作りの機会が減少しています。

日用品の買い物行動における「生活防衛策」

日用品を買う際にも、消費者のシビアな目が光るようになっています。

「今まで買っていたブランドが値上げしたから、安いプライベートブランドに変える」「使う量や頻度を減らして長持ちさせる」など、無駄を極限まで省く行動がすっかり定着しました。

心理的な変化(「諦め」と「ストレス」)

値上げのニュースが日常茶飯事になり、消費者の間には「何でも上がるから仕方ない」という諦めムードが漂っています。

しかし、それは納得しているわけではなく、「スーパーに行くたびに値段を気にして計算しなければならない」という日々の買い物自体が、大きな精神的ストレスへと変化しています。

物価高で貯金を切り崩す家庭が増える理由

なぜ、これほどまでに貯蓄を取り崩さなければ生活が成り立たない家庭が増えているのでしょうか。

削減が困難な「生活必需品」の高騰

最大の理由は、値上がりしているのが「生きるために絶対に必要なもの」だからです。

んですけどね。

嗜好品であれば買うのをやめれば済みますが、お米や電気代、トイレットペーパーを買わないわけにはいきません。

安価な代替品を選ぶなどの節約もすでに限界に達しており、ベースとなる価格自体が上がってしまっているため、家計の赤字を防ぐのが難しくなっています。

累積する家計負担の急増

「月に数千円の負担増」も、数年単位で積み重なると巨大な金額になります。年間で十数万円規模にもなる想定外の支出増に対して、毎月の給料だけでカバーすることは現実的に不可能です。

その結果、足りない分を補うために、将来のために取っておいた貯金を崩さざるを得ないという苦しい事態に直面しているのです。

物価上昇に追いつかない収入(実質賃金の伸び悩み)

貯金を崩す要因として見逃せないのが、家計の「入ってくるお金(収入)」の問題です。

ニュースなどで「賃上げ」が話題になることもありますが、実際には給料が上がるスピードよりも、物価が上がるスピードの方が圧倒的に速い状態が続いています。

収入が同水準のまま、生活にかかるコストだけが1割以上も跳ね上がれば、これまで通りの生活を維持するだけで家計はあっという間に赤字に転落してしまいます。

固定費負担が重い地域や子育て世帯への打撃

住んでいる地域や家族構成によっても、貯蓄の切り崩しスピードは異なります。

- 都市部の若年層:東京などの都市部は家賃(固定費)が高いため、20代・30代の若者世帯では家計に余裕がなく、物価高のダメージから即座に貯金を取り崩す事態に陥りやすくなっています。

- 子育て世帯:子どもの成長に伴って「食べる量」が増え、「教育費」がかさむタイミングで物価高が直撃するため、将来のための貯蓄を維持することが極めて難しくなっています。

給料が上がっても生活が楽にならないのはなぜか

「ベースアップや最低賃金の引き上げがニュースになっているのに、なぜ生活が苦しいままなのか?」と疑問に思う方も多いでしょう。そこには、日本の経済構造と税金の問題が隠されています。

物価上昇のスピードが賃上げを上回っている(実質賃金の低下)

最も大きな理由は、お給料の額面(名目賃金)が増えたとしても、それ以上に身の回りのモノの値段が上がってしまっているからです。

この「物価の変動を加味した本当の給料の価値」を実質賃金と呼びます。実質賃金がマイナスである限り、いくら給与明細の金額が増えても「以前より買えるモノの量が減っている」ため、生活は楽になりません。

税金や社会保険料の負担増(手取り額の減少)

給料が上がった!と喜んだのも束の間、そこから引かれる税金(所得税や住民税)や社会保険料(健康保険や厚生年金など)の負担も重くなっています。

現在、給料の約半分近くがこうした公的な負担(国民負担率)として差し引かれる「五公五民」とも言える状態にあり、額面が上がっても実際に手元に残る「手取り額」は増えにくい仕組みになっています。

(参考出典):財務省|負担率に関する資料

賃上げがさらなる物価高を招く「賃上げのパラドックス」

企業が従業員の給料を上げるためには、その分の人件費(コスト)を稼がなければなりません。

企業が利益を守るために、上がった人件費を「商品の販売価格」に上乗せ(価格転嫁)すると、社会全体の物価がさらに上がってしまいます。

労働生産性(1人あたりの稼ぐ力)が向上しないまま賃上げだけを行うと、結局また物価が上がり、生活水準が向上しないというジレンマに陥ります。

基本給ではなく「一時金(ボーナス)」による賃上げの限界

企業側も将来の業績不安から、毎月必ず支払わなければならない「基本給(ベースアップ)」を大きく上げることに慎重です。

その代わり、業績が良かった時だけ支給する「ボーナス(一時金)」で還元しようとする傾向があります。

しかし、ボーナスは業績が悪化すればすぐにカットされてしまうため、家計としては中長期的な安心感につながりにくく、消費に回しづらいのが現実です。

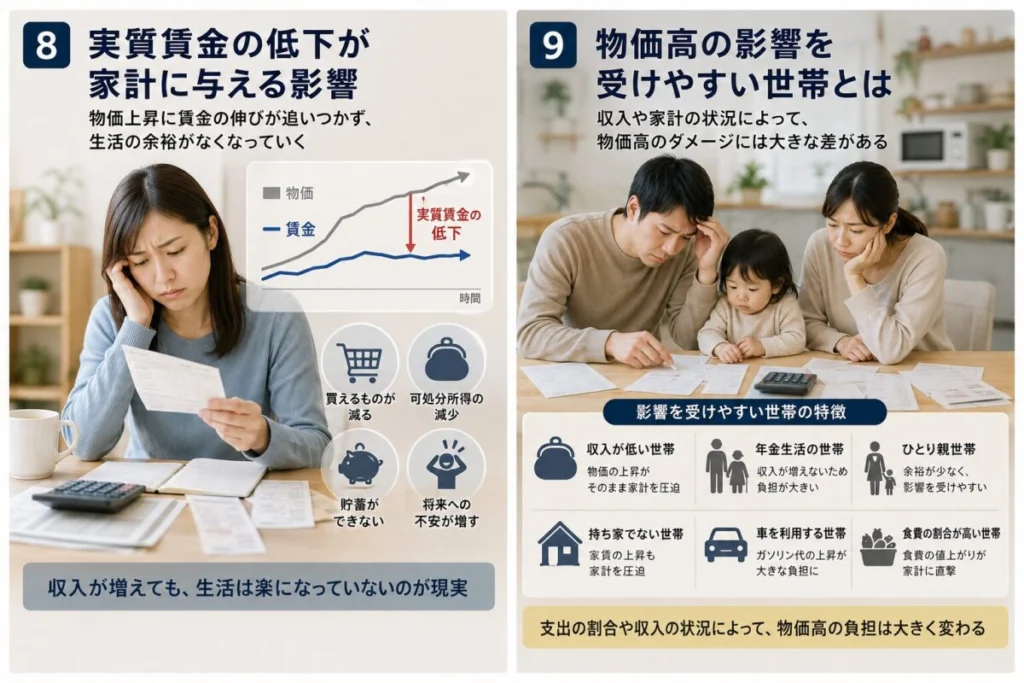

実質賃金の低下が家計に与える影響

実質賃金(本当の購買力)が下がり続けると、私たちの家計や社会全体にどのような悪影響を及ぼすのでしょうか。

実質的な購買力と生活水準の低下

「同じ金額を出しても、以前と同じものが買えない」状態が続くと、知らず知らずのうちに生活水準を下げることを強いられます。

「所得は少し増えているはずなのに、なぜか毎月カツカツだ」という実感が、まさに購買力低下のサインです。

生活必需品の圧迫とエンゲル係数の上昇

食費や光熱費など「削れない支出」の価格が上がると、家計全体の中で食費が占める割合(エンゲル係数)が必然的に高くなります。

特に、食べ盛りの子どもがいる30代・40代の子育て世代は、このエンゲル係数の上昇幅が大きく、他世代よりも強い負担感を感じています。

購買行動の変容(徹底した生活防衛)

消費者は生活を守るため、買い物の仕方を徹底的に見直しています。

- 安価なブレンド米や特売品への切り替え

- 趣味やレジャー、衣服、外食などの「削りやすい支出(選択的支出)」の極限までの我慢

貯蓄や将来への投資の困難化

日々の生活費を支払うだけで精一杯になると、老後資金の確保や子どもの教育費、スキルアップのための自己投資に回すお金の余裕がなくなります。

将来への見通しが立たなくなることは、精神的な不安やストレスを大きく増幅させます。

消費低迷による経済の悪循環(マクロ的影響)

各家庭が「不安だからお金を使わないでおこう」と一斉に財布の紐を固くすると、社会全体でモノが売れなくなります。

モノが売れなければ企業の利益が減り、さらに給料が上がりにくくなるという「負の悪循環(デフレスパイラルに近い状態)」に陥るリスクが高まります。

物価高の影響を受けやすい世帯とは

物価高の波は等しく押し寄せますが、そのダメージの大きさは世帯の状況によって大きく異なります。特に影響を受けやすい4つの世帯の状況を整理しました。

| 影響を受けやすい世帯 | 直面している主な課題と特徴 |

|---|---|

| 低所得世帯・経済困窮家庭 | 食費や光熱費など「削れない支出」が家計の大半を占め、節約の余地がすでにない。 |

| 子育て世帯(多人数) | 世帯人数が多く食費の負担が大きい。さらに教育費のピークと重なり、家計のゆとりが消滅。 |

| 都市部の若年世帯 | 家賃などの固定費が高く、給与の低さと相まって「明日の食べ物にも困る」層が急増。 |

| 高齢者世帯 | 年金収入が固定されているため、インフレによる「実質的な減収」をダイレクトに受ける。 |

低所得世帯・経済困窮家庭

生活必需品の値上がりが家計を直撃しています。すでに限界まで節約している状態からさらに物価が上がるため、生活維持が極めて困難な「極限状態」に追い込まれています。

子育て世帯(特に多人数世帯)

子どもが大きくなるにつれて自然と食費が増えるだけでなく、高校や大学進学といった「教育費」の負担がピークを迎えます。

絶対に削れない「食費」と「教育費」のダブルパンチを受け、著しく家計の余裕が失われています。

都市部(特に東京など)の若年世帯(20代・30代)

持ち家率が低く、高い家賃を支払いながら生活しているため、住居費が家計を大きく圧迫しています。

東京在住の若年層の約6割が「貯金を切り崩す、または明日の食べ物にも困るレベル」と回答する調査もあり、深刻な困窮化が進んでいます。

高齢者世帯

現役世代のように「働いて収入を増やす」というリカバリーが難しく、限られた年金の中でやりくりしなければなりません。

私も退職した時の事を考えると不安です。

物価が上がっても年金額はすぐには増えないため、生活水準を下げざるを得ない状況に直面しています。

低所得世帯ほど物価高の負担が重くなる理由

なぜ、所得が低い世帯ほど物価高のダメージが深刻化するのでしょうか。そこには「逃げ道のない家計構造」があります。

消費支出に占める「生活必需品」の割合が高い

高所得世帯は、趣味や外食といった「削れる支出」の割合が多いため、いざとなればそれを我慢して食費の足しにするという「緩衝材(バッファー)」を持っています。

しかし、低所得世帯は元々そうした贅沢をしておらず、支出の大半が「生きるために不可欠な食費や光熱費」であるため、物価高の直撃を素手で受け止めるしかありません。

実際に直面する「直面物価上昇率」が高くなる

ニュースで報じられる物価上昇率はあくまで平均値です。近年のインフレは「食料品」や「エネルギー」が牽引しています。

低所得世帯はこれらを購入する割合が高いため、それぞれの家庭単位で計算した「実際に直面している物価上昇率」は、高所得世帯よりも高くなってしまうという残酷な現実があります。

所得に対する負担増の割合(負担率)が圧倒的に大きい

物価高による支出の増加分が「年収」に対してどれくらいの割合になるかを計算すると、格差はさらに浮き彫りになります。

年収1,000万円以上の世帯では年収の0.5%程度の負担増で済むのに対し、年収300万円未満の世帯では約1.8%にも達し、所得が低いほどダメージが跳ね上がる構造になっています。

代替消費や節約の「柔軟性」がすでに限界に達している

「値上がりしたから安いプライベートブランドに変えよう」といった節約術は、すでに実践し尽くしています。

これ以上ランクを落とす先がないため、「食事の回数を減らす」といった健康を害するような極端な手段しか残されていないのが実態です。

赤字を補填するための「貯蓄(蓄え)」が乏しい

万が一家計が赤字になっても、一時的にカバーできるだけの貯蓄(バッファー)を持っていません。

低所得世帯の平均的な貯蓄額は全世帯平均を大きく下回っており、物価高が長期化すればあっという間に貯蓄が底をつき、生活破綻に直結しやすい脆弱な状態に置かれています。

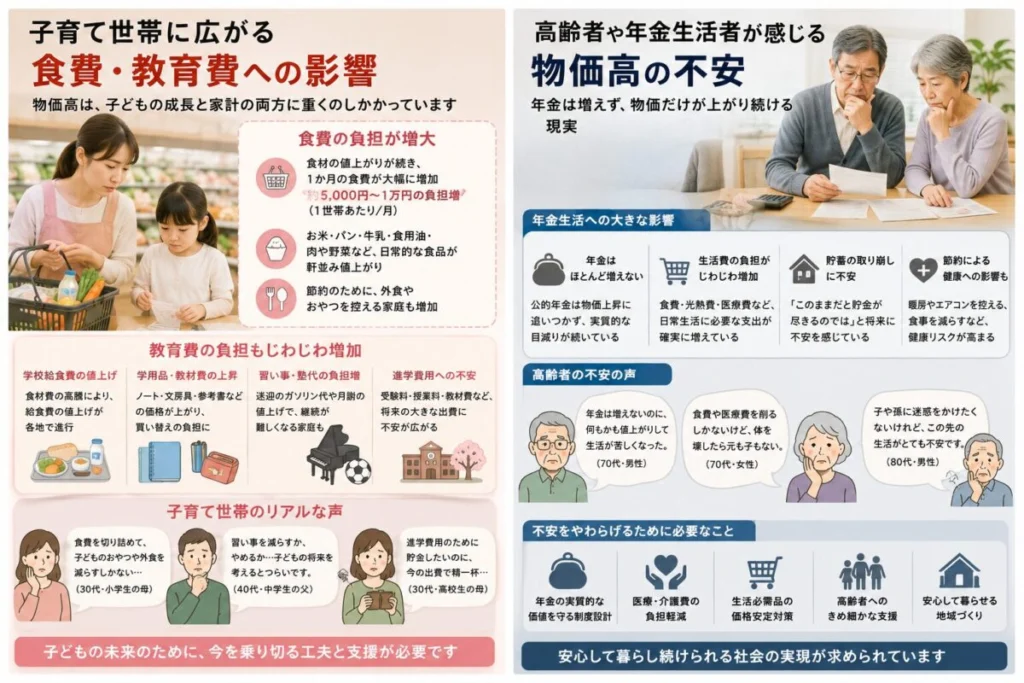

子育て世帯に広がる食費・教育費への影響

子育て世帯は、単身世帯や夫婦のみの世帯と比べて食費や教育費の割合がもともと高いため、物価高のダメージがより深く、広範囲に及んでいます。

子育て世帯における物価高の現状

小さな子どもや小学生を育てる家庭の9割以上(91.9%)が、物価上昇による家計の圧迫をリアルに実感しています。

子どもの人数が増えるほど日々の生活にかかるコストは倍増するため、大家族になるほど物価高の負担が加速度的に重くなる構造になっています。

食費への具体的な影響と生活防衛策

子どもの身体づくりに直結する「食費」は、子育て世帯の約9割が「負担が増えた」と感じている項目です。

- 基本食材の直撃:毎日消費するお米、野菜、卵、牛乳、パンなどの値上がりが家計を直撃しています。

- 栄養とコストの葛藤:節約のために、単価の高い果物や肉類の購入を控える傾向が見られます。「栄養バランスを整えたいけれど高くて買えない」という親の葛藤が生まれています。

- 徹底した防衛行動:外食を半減させて自炊に切り替える、業務用スーパーやディスカウントストアを積極的に活用する、見切り品を狙うなど、涙ぐましい工夫で食卓を維持しています。

教育費への深刻な影響と家庭の葛藤

食費だけでなく、学校の学費や塾、習い事などの「教育費」への影響も深刻です。

実に8割以上の家庭が教育費の値上がりや負担増を感じており、中には家計が耐えきれずに習い事などを削減するケースも出てきています。

しかし、多くの親は「子どもの将来にかかわる教育費だけは守りたい」と考え、約7割の家庭が親自身の食費や娯楽費を極限まで削ることで教育費を捻出しています。

こうした無理なやりくりが続くことで、将来の教育資金に対する不安を抱える親が急増しています。

高齢者や年金生活者が感じる物価高の不安

生活の基盤を年金や貯蓄に頼る高齢者世帯にとって、インフレは現役世代とは違った恐ろしさを持っています。

年金制度と物価高の「構造的なズレ」による実質的な減収

年金は生活を支える命綱ですが、現在の物価上昇スピードに年金の増額が全く追いついていません。

少子高齢化に対応するため、年金の伸びを抑える仕組み(マクロ経済スライド)が導入されていることもあり、「物価は上がるのに、受け取る年金の実質的な価値は下がる」という厳しい状況が続いています。

現役世代のように副業や転職で収入を増やす手段がないため、不安はより一層大きくなります。

預貯金(資産)の実質的な価値低下

老後に備えて銀行にコツコツ預けてきた大切な預貯金も、物価高の波に飲み込まれています。超低金利が続く中、銀行の利息よりも物価が上がるスピードの方が速いため、引き出していなくてもお金の「本当の価値(購買力)」は日々目減りしています。

「これだけあれば安心」と思っていた老後資金の計画が狂い始めているのです。

支出構造における「節約の限界」

高齢世帯の家計は、食費や光熱費などの「生活必需品」と、加齢に伴ってどうしても増える「医療費・介護費」で大半が占められています。

これらは贅沢品ではないため、削ろうにも削れません。「すでに無駄を省いているのに、これ以上どこを切り詰めればいいのか」という強い閉塞感が広がっています。

生活防衛のための「就労」と健康の壁

年金の目減りや貯蓄への不安から、働き続ける高齢者が増えています。かつては健康維持や生きがいが主な目的でしたが、現在は「生活費を稼ぐため」という切実な理由が半数以上を占めています。

しかし、働きたくても体力的な限界や病気のリスクが常につきまとい、いつまで働き続けられるかという「健康の壁」に直面しています。

特に深刻な「単身高齢女性」の貧困リスク

高齢者の中でも、特に物価高の打撃を受けやすいのが単身の女性です。過去の雇用環境の影響で非正規雇用として働かざるを得なかったケースが多く、男性に比べて受け取れる厚生年金が著しく低い傾向にあります。

元々余裕のない低年金生活の中で食費や暖房費が高騰することは、まさに死活問題となっています。

地方在住者や車を使う家庭への影響

公共交通機関が限られる地方では、特有の「固定費」が家計を苦しめています。

削減不可能な「固定費」としてのガソリン代高騰

地方での生活において、車は通勤や買い物、子どもの送迎に欠かせない「生活の足」です。

そのため、ガソリン代の高騰は単なる交通費の値上がりではなく、「絶対に削れない家計の固定費」の増加を意味します。燃料価格が上がるたびに、自由に使えるお金が自動的に奪われていく構造になっています。

移動コスト上昇に伴う生活行動・レジャーの制限

ガソリン代を少しでも節約するため、地方在住者のライフスタイルにも変化が起きています。

- 休日に家族で遠出する「レジャー」を控え、近場で過ごす。

- こまめな買い出しをやめ、ガソリンを消費しないよう週に数回の「まとめ買い」に切り替える。

このように、移動コストの上昇が家族の楽しみや行動範囲そのものを縮小させています。

地方における物価高対策と公的支援

こうした地方特有の厳しさに対し、国によるガソリン補助金(激変緩和措置)などの支援が行われています。

また、各地方自治体も国の交付金を活用し、「生活困窮者への給付金」や「プレミアム付き商品券の発行」「地域公共交通への支援」など、地域の実情に合わせた独自のサポートを展開し、生活の下支えを図っています。

物価高で消費者の買い控えが進む理由

社会全体で「モノが売れなくなる」現象の裏には、消費者のシビアな心理と防衛本能が働いています。

実質賃金の低下に伴う購買力の目減り

給料の額面が少し上がっても、物価の上昇には追いついていないため、私たちの「本当の購買力」は低下し続けています。

数年前と同じ生活レベルを維持するだけでも多くのお金が必要になるため、防衛本能として自然と買い控えが起きています。

生活必需品の高騰による「選択的支出」の圧迫

食費や電気代などの「生きていくために不可欠な固定費」が膨張しているため、お小遣いや趣味、新しい洋服、外食といった「削れる支出(選択的支出)」に回せる予算が物理的に無くなっています。

結果として、娯楽や嗜好品の分野で深刻な買い控えが発生しています。

「実質値上げ(ステルス値上げ)」による消費意欲の減退

商品の値段は変わらないのに、内容量や個数がこっそり減らされている「実質値上げ(ステルス値上げ)」。消費者はこれに非常に敏感です。

「値段が同じなのに損をしている」という心理的な抵抗感や不信感が生まれ、購入意欲そのものを大きく削いでしまっています。

徹底した「経済性志向」へのシフト

将来への不安から、「とりあえず買っておこう」「多めにストックしておこう」といった消費行動はすっかり影を潜めました。

「今、本当に必要なものを、必要な分だけ買う」という徹底した無駄の排除(経済性志向)が定着し、全体的な購入量の抑制につながっています。

複数店舗の買い回りと衝動買いの抑制

かつては1つのスーパーで買い物を済ませていた人も、今は「お肉はあっちの特売で」「日用品はこっちのポイント還元の日に」と、複数のお店を賢く渡り歩くようになりました。

事前に買うものを決めて計画的に行動するため、店舗での「ついで買い」や「衝動買い」が激減しています。

スポンサーリンク スポンサーリンク物価高の日本経済・企業への影響と家計を守る対策

- 企業に広がる原材料費・燃料費高騰の影響

- 価格転嫁できない中小企業が苦しくなる理由

- 物価高倒産が増えると雇用や給料にどう影響するのか

- 物価高は日本経済にどんな影響を与えるのか

- 物価高はいつまで続く可能性があるのか

- 物価高から家計を守るために見直すべき支出

- 今日からできる物価高への生活防衛策

企業に広がる原材料費・燃料費高騰の影響

企業の収益構造は今、原材料価格やエネルギーコストの高騰によって非常に厳しい局面に立たされています。

収益構造への直接的な打撃(利益の圧迫)

原油や天然ガス、各種資材の価格が上がると、製品を作るための「材料費(売上原価)」が膨らみます。さらに、ガソリン代高騰による配送コストや、電気代の上昇によるオフィス・工場維持費も重くのしかかります。

これらコスト増を販売価格に十分転嫁できない企業は、自社の利益を削って耐え忍ぶしかないのが実情です。

価格転嫁の難航と中小企業への負担集中

コスト上昇分を価格に上乗せする「価格転嫁」ですが、実は約4割の企業が十分に行えていないと回答しています。

特に大企業と取引を行う中小企業ほど、「値上げを申し出ると取引先を切り替えられる(転注)」という懸念が強く、価格転嫁が極めて難しい状況にあります。

業種別における影響のばらつき

業界によってダメージの大きさは異なります。

- 運輸・物流業:ガソリン代が直撃するものの、価格転嫁が最も困難な業界の一つ。

- 建設業:資材高騰が利益を圧迫。

- 小売業:一般客を対象とする店舗では、買い控えの影響が深刻。

人財投資(賃上げ・採用)への波及

コスト高は「人への投資」も奪います。利益が圧迫されているため、従業員の賃上げを行う余力が確保できず、結果として優秀な人材の流出を招いたり、慎重な採用計画を余儀なくされたりしています。

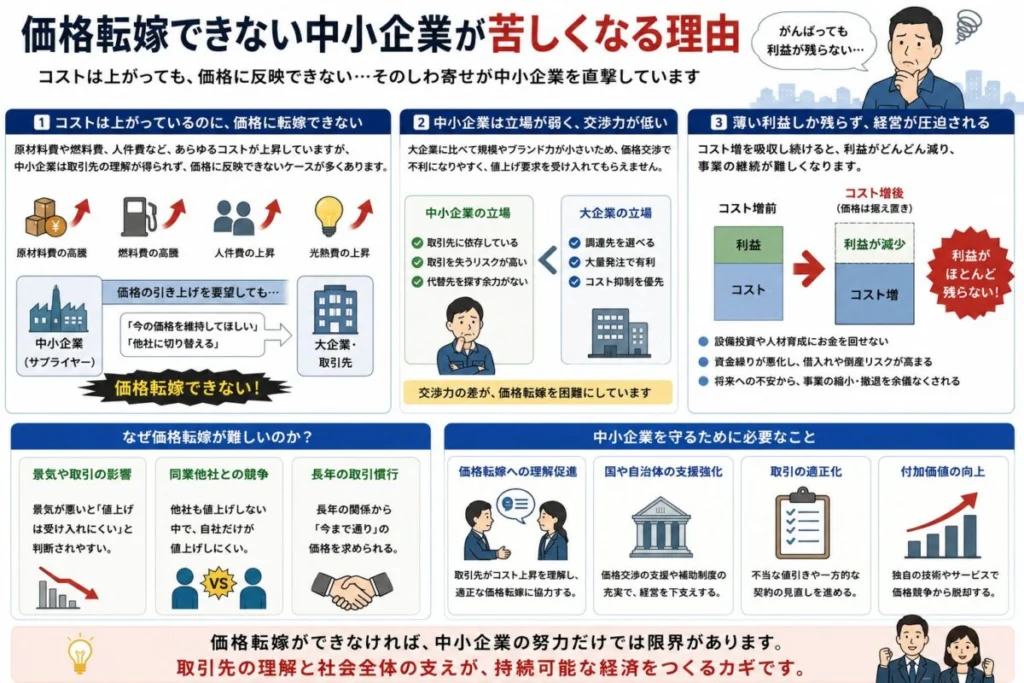

価格転嫁できない中小企業が苦しくなる理由

「なぜ値上げをしないのか?」と疑問に思うかもしれませんが、中小企業には交渉や経営上の高いハードルがあります。

コスト上昇分の「自己負担」による利益の直接的な消失

企業努力によるコスト削減にも物理的な限界があります。原材料費の高騰をすべて自社でかぶれば、利益は一瞬で消失します。

キャッシュ(手元資金)が枯渇すれば、黒字であっても資金繰りが回らずに倒産してしまう「黒字倒産」の危機が常に隣り合わせです。

取引先(発注元)とのパワーバランスと「転注・受注減」の恐怖

下請け構造において、中小企業は非常に立場の弱い立場にあります。「値上げをしてほしい」と言った瞬間に、発注元の大企業から「なら他社に頼む」と告げられる恐怖が、価格交渉の大きな障壁となっています。

同業他社との価格競争による「顧客離れ」への不安

「競合他社が値上げをしていないのに、うちだけ値上げをしたら客が離れる」という懸念も根強いものです。

同業他社との価格競争が、企業の収益性を下げ続けてしまうという悪循環を生んでいます。

自社製品の「適正原価」を把握できていない交渉力の欠如

取引先に対して「なぜこれだけ値上げが必要なのか」を客観的なデータで証明できない企業も少なくありません。

正確な原価計算や生産管理体制が整っていないために、交渉のテーブルにも着けず、泣き寝入りせざるを得ないというケースも多く見られます。

人件費(労務費)の転嫁困難に伴う「人手不足」の悪循環

人件費の上昇分を価格に転嫁できない企業が半数近くにのぼります。賃上げの原資がないため、従業員の離職が止まらず、人手不足によってさらに生産性が下がるという「人手不足倒産」の負のスパイラルに陥っています。

物価高倒産が増えると雇用や給料にどう影響するのか

企業の倒産や経営悪化は、労働者の生活にどのような波及効果をもたらすのでしょうか。

雇用への直接的な影響:突然の失業と雇用の不安定化

物価高倒産の多くは、従業員10人未満の小・零細企業で起きています。再建を目指す余裕もなく、突然会社が破産してしまうケースがほとんどであるため、労働者は事前の準備もなく職を失うという厳しい現実に直面します。

給料(賃金)への影響:賃上げの抑制と「賃上げ倒産」のジレンマ

価格転嫁ができず収益が悪化しているため、物価上昇に合わせたベースアップ(給料の引き上げ)は期待できません。

一方で、無理に賃上げを強行して人件費負担に耐えきれなくなり倒産に至る「賃上げ倒産」という深刻なジレンマも発生しています。

労働市場への影響:人手不足と労働環境の二極化

倒産が増えることで労働力そのものが減少する一方、生き残った企業では人手不足がさらに深刻化しています。

「賃上げができる体力のある企業」と「賃下げや倒産を余儀なくされる企業」の間で、労働条件の格差が二極化しています。

物価高は日本経済にどんな影響を与えるのか

物価高は、日本の経済構造そのものにも大きな変革を迫っています。

- 家計への影響:実質的な購買力が低下し、消費マインドが冷え込むことで、日本経済のエンジンである「個人消費」が低迷しています。

- 企業活動への影響:コスト増を吸収できない中小企業の淘汰(物価高倒産)が進み、サプライチェーンが弱体化する恐れがあります。

- 労働市場への影響:賃上げの恩恵を受けられる層と、物価高に生活を圧迫される層との「賃金格差」が拡大しています。

- マクロ経済への影響:「デフレ脱却」という長年の目標の先にある、「コスト押し上げ型インフレ(悪いインフレ)」か「賃金と物価の好循環(良いインフレ)」かという分かれ道に立たされています。現在は、好循環の波が経済全体に広がりきる前の、非常に不安定な過渡期にあると言えます。

物価高はいつまで続く可能性があるのか

長引く物価上昇に「一体いつまで我慢すればいいのか」と疲弊している方も多いでしょう。今後の見通しについて、現在の経済分析をまとめました。

2026年の見通し:一時的な鈍化と高止まりの懸念

2026年は、急激な値上げラッシュがいったん落ち着きを見せる「鈍化の兆し」があります。

コメや小麦などの食料品価格がピークアウトし、政府のエネルギー補助金などの効果もあり、インフレ率は落ち着くという予測が主流です。

しかし、日銀は一部で強気な見方も崩しておらず、中東情勢などの影響でエネルギー価格が高止まりするリスクは依然として残っています。

2027年の見通し:日銀の2%目標への収束

2027年頃には、ようやく日本銀行が掲げる「安定的な2%のインフレ目標」に物価上昇が収束していく見込みです。

この頃には、単なる原材料高によるインフレ(コストプッシュ)ではなく、賃金上昇が消費を促し、それが企業の売上増につながるという「良い経済の好循環」が社会全体に定着していることが理想とされています。

物価高がさらに長引く(上振れする)可能性のあるリスク要因

以下の不確実性が高まれば、現在の見通しより物価高が長引く可能性があります。

- 地政学的リスク:中東情勢などがさらに悪化すれば、原油価格が再び跳ね上がるリスクがあります。

- 為替(円安)の動向:輸入コストが膨らむ円安が再燃すれば、食料品や日用品の価格が再度上昇します。

- 通商政策の影響:世界的な貿易障壁の高まりなどが加われば、日本へ輸入されるモノの価格にさらなる上昇圧力がかかります。

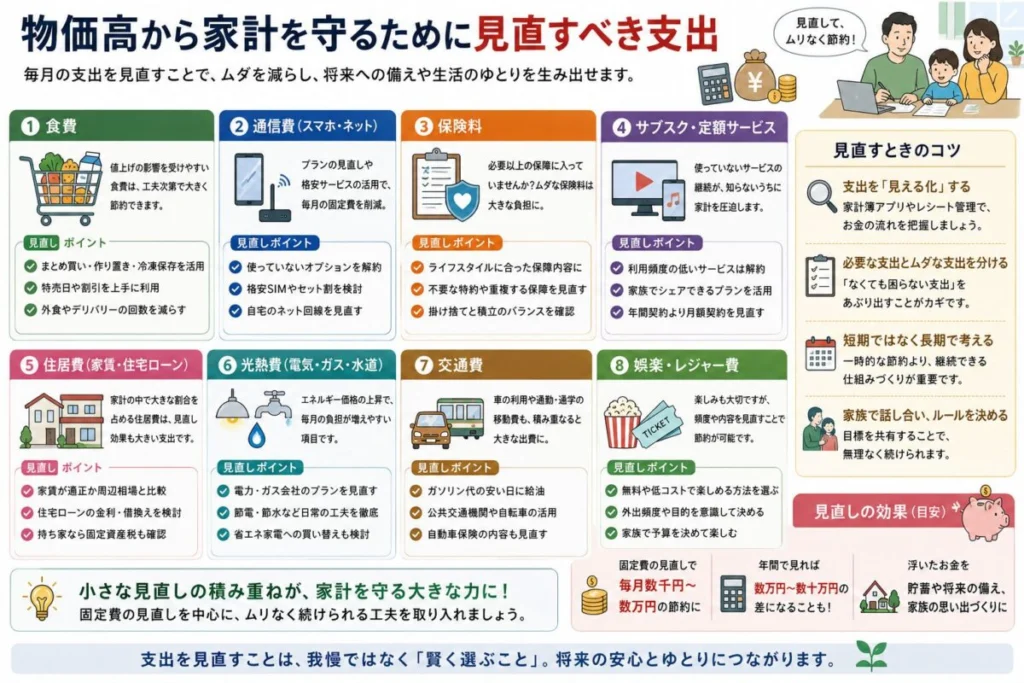

物価高から家計を守るために見直すべき支出

物価高という環境下では、ただ節約するだけでなく「見直す場所」を賢く選ぶことが重要です。

最優先で見直すべき「固定費」

毎月自動的に引き落とされる固定費は、一度見直せば半永久的に効果が続く最強の節約術です。

- 通信費:大手キャリアから格安SIMやサブブランドへ切り替えるだけで、月数千円単位の削減が可能です。

- 住居費:住宅ローンの借り換えや金利プランの見直し。

- 保険料:不要な保障や重複した特約をカットし、ネット型保険を活用する。

- サブスク:動画・音楽配信、オンラインジムなど、使っていないサービスを解約。

「変動費」を見直す際の注意点

食費や日用品などの変動費は、生活の満足度に直結します。

- 基礎的支出(食料・日用品):健康を損なうような極端な節約は避け、ポイント還元やキャッシュレス決済の併用など、賢い買い方で実質的な出費を抑えます。

- 選択的支出(娯楽・外食):これらは無理にゼロにする必要はありません。メリハリをつけ、優先順位の低い支出だけを削る意識を持ちましょう。

支出見直しとあわせて行うべき対策

ただ支出を減らすだけでなく、手元のお金を守る工夫も必要です。今の預金金利では、物価上昇に利息が追いつかず、現金の価値が目減りする一方です。

家計の見直しで生まれた余剰資金の一部を、少額からでも「資産運用(株式や投資信託)」に回し、インフレに負けないお金の仕組みを作ることを検討しましょう。

今日からできる物価高への生活防衛策

明日からの生活を少しでも楽にするための、具体的なアクションプランです。

- 家計の「見える化」と予算管理:まずは家計簿アプリなどを使い、毎月の手取りに対していくら使っているか把握しましょう。曖昧にせず、生活費の上限予算を決めることが第一歩です。

- 固定費の自動節約:通信費、サブスク、保険の見直しは、一度手続きをすればその先ずっと効果が続きます。「面倒くさい」を乗り越えて、今すぐ確認してみましょう。

- 日々の買い物・消費の工夫:買い物の際は「安いものを探す」だけでなく、「ポイントが効率よく貯まる店舗や決済方法」を選びましょう。また、食材の代替や冷凍食品の賢い活用で、コストと手間のバランスを保ちます。

- インフレに強い資産形成:少額からの積立投資(つみたてNISAなど)を活用し、コツコツと資産を運用しましょう。インフレ局面では、「現金のみで持たない」という考え方が、将来の家計を守る大切な防衛策となります。

総括:物価高が家計と日本経済に与える影響を乗り越える:現状の理解と今日から始める生活防衛策

物価高が長期化する中で、家計の防衛はもはや一過性の節約ではなく、生活習慣そのものを見直す戦略的な取り組みが求められています。

実質賃金が伸び悩む中、生活必需品の負担増は避けて通れませんが、正しい知識と現状の把握によって、将来への不安を軽減することは可能です。

まずは家計の現状を冷静に分析し、守りの対策を固めることが大切です。本記事の要点を、今後の生活を守るためのアクションとして以下にまとめています。

- 物価上昇が家計に与える影響は深刻で、特に生活必需品の値上がりが購買力を直接奪っている

- 所得の低い世帯ほど家計に占める食費の割合が高く、物価高のダメージをより強く受ける構造がある

- 賃金の上昇が物価の上昇に追いついていないため、実質的な所得は目減りし続けている

- 預貯金だけで資産を持つことは、インフレ下では実質的な価値の低下を招くリスクがある

- 通信費や保険料などの固定費削減は、生活の満足度を下げずに家計を改善する最も有効な手段

- 子育て世帯は食費と教育費の板挟みにあり、親の自己犠牲による家計維持が限界に近づいている

- 地方在住者にとってガソリン代高騰は逃げられない固定費であり、生活行動の制限を余儀なくされる

- 企業がコストを適切に価格転嫁できない状況が続けば、倒産や雇用の不安定化を招く恐れがある

- 物価高による買い控えは企業の収益を悪化させ、巡り巡って労働者の賃金抑制へと繋がってしまう

- 中小企業がコスト増を抱え込む構造は、取引先との力関係や交渉力の不足が大きな壁となっている

- 2026年以降はインフレの鈍化が見込まれるが、国際情勢や円安次第では高止まりの懸念も残る

- 資産を守るためには、預貯金だけでなくインフレに強い株式や投資信託などへの分散投資が必要

- 買い物の際は、価格の安さだけでなくポイント還元などを活用して実質支出を抑える知恵が重要

- 家計の「見える化」を徹底し、支出の優先順位を明確にすることで無駄を最小限に防ぐ

- 経済の好循環が定着するまでは、家計と資産の両面でリスクに備える防衛姿勢を維持する

関連記事

物価高はいつまで続くのか?専門家の予測と生活への影響を解説

物価高はいつまで続くのか?2025年以降の物価動向や専門家の予測を解説。日本の物価上昇率を海外と比較し、経済危機との違いを検証。生活への影響と今後の対策を詳しく紹介。