河野太郎氏が唱える主婦年金(第3号被保険者制度)の廃止論が、今大きな注目を集めています。

しかし、なぜこのような議論が起きているのでしょうか? 現行制度の仕組みには、どのような問題や論点が潜んでいるのでしょう。

特に河野太郎氏が指摘するのは、負担における不公平さです。例えば、懸命に働くシングルマザーなども主婦年金の費用を間接的に負担しているという仕組みが問題視されています。

さらに、年金制度全体が破綻寸前とも言われ、基礎年金だけでは生活保護水準に満たないという厳しい現実も論点の一つです。

この記事では、こうした問題意識を背景にした河野太郎氏の主婦年金廃止論について、制度の仕組みからメリット・デメリット、そして私たちへの影響まで、様々な論点を徹底解説します。

記事ポイント

- 主婦年金(第3号)の基本的な仕組みと、河野太郎氏が指摘する制度の問題点

- 河野太郎氏が「主婦年金は不公平」と主張する具体的な理由や背景

- 河野太郎氏が提案する年金改革の全体像と、それが私たちの生活に与える影響

- 主婦年金廃止を含む改革案のメリット・デメリット、そして賛否両論の要点

河野太郎氏がメスを入れる「主婦年金」制度 - その仕組みと論点を徹底解説

- なぜ廃止?河野太郎氏が斬る「主婦年金(第3号)」制度の問題点とは

- 「不公平だ」河野太郎氏が指摘する主婦年金の核心 - シングルマザーも負担?

- 破綻寸前?日本の年金制度 - 河野氏が「100年先の改革」を叫ぶ理由

- 「生活保護>年金」の現実 - 基礎年金「税方式化」は解決策となるか?

- 賛否両論!「主婦いじめ?」「公平な負担?」ネットを揺るがす河野氏の主張

なぜ廃止?河野太郎氏が斬る「主婦年金(第3号)」制度の問題点とは

「主婦年金」とは、正式には国民年金の「第3号被保険者」制度のことを指します。日本の公的年金は、働き方などによって加入する種類が分かれています。

- 第1号被保険者: 自営業者、農家、学生、無職の人など

- 自分で国民年金保険料を納めます。

- 第2号被保険者: 会社員や公務員など(厚生年金や共済組合に加入)

- 給与から厚生年金保険料(国民年金分を含む)が天引きされます。

- 第3号被保険者:第2号被保険者に扶養されている配偶者(主に専業主婦・主夫)で、年収が一定額(原則130万円)未満の人

- 自分で保険料を納めなくても、将来、国民年金(基礎年金)を受け取れます。

この第3号制度は、かつて専業主婦世帯が多かった時代に、妻が無年金になるのを防ぐ目的などで創設されました。

社会保険料は不公平制度!

— 東広島年金村上 (@Ssvv40Dcs043058) March 3, 2025

・国民年金3号は一切払ってないのに年金をもらえる

・健康保険は扶養者は払っていない

だから、外国人が悪用してたかる

個々に一律にして一人が支払う社会保険料を下げて

全体の総額は増やす!

簡単な事なのです!

選挙の票を気にして説明理解を求めないで改革はない!

3号制度に関する見直しをという声は多くありますが、結局のところ国民がきめれないのですよ。法案を国会で出し、それが通過しないと。

しかし、社会状況が大きく変化した現在、河野氏をはじめ様々な立場から、以下のような問題点が指摘され、廃止や見直しが議論されています。

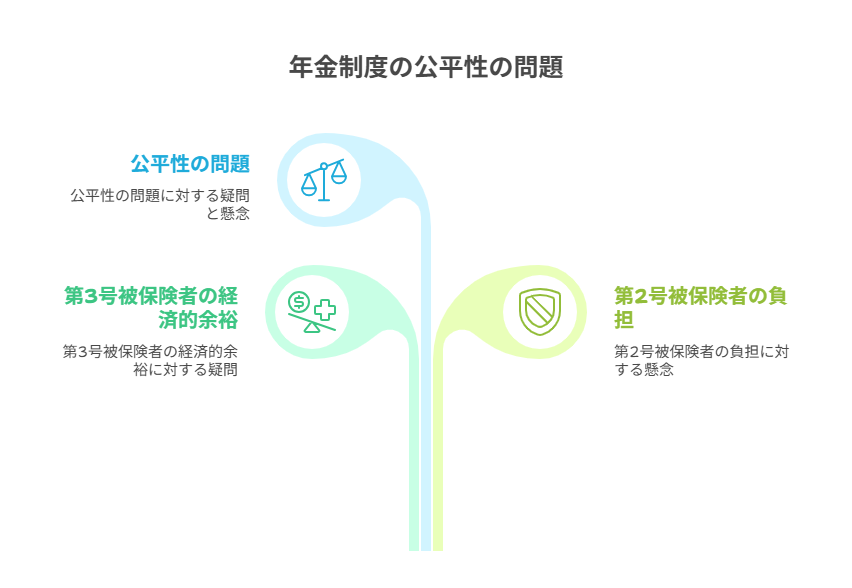

- 公平性の問題:

- 自分で保険料を払わずに年金を受け取れる第3号被保険者と、保険料を負担している他の加入者(自営業者、共働き、独身者など)との間で、「負担と給付の関係が公平ではない」という指摘があります。

- 時代とのズレ:

- 制度ができた約40年前は「夫が会社員、妻が専業主婦」という家庭が主流でしたが、今は共働き世帯が大幅に増え、働き方や家族の形も多様化しています。現代社会の実態に合わなくなっているのでは?という意見です。

- 働き方への影響(「130万円の壁」問題):

- 第3号でいるために「年収130万円未満」に抑えようと、パートなどの労働時間を調整する「働き控え」が起こりがちです。これが、人手不足が深刻化する日本において、労働参加を妨げる一因になっていると問題視されています。

- 制度の複雑さ:

- 河野氏は、現行の年金制度全体が「極めて複雑怪奇」であり、国民が理解しにくいことも問題だと指摘。第3号制度の廃止も含め、もっとシンプルで分かりやすい制度にするべきだと主張しています。

「不公平だ」河野太郎氏が指摘する主婦年金の核心 - シングルマザーも負担?

河野氏が「主婦年金」の廃止を訴える際、特に強調しているのが「負担の不公平さ」です。中でも、「専業主婦(夫)でいられるくらい、配偶者(第2号)の収入がある世帯の年金保険料を、なぜ一生懸命働いて子どもを育てるシングルマザーまで負担しなければならないのか?」という点を鋭く指摘しています。

今日の東京新聞サンデー版。「第3号被保険者制度を考える」と題した良記事。夫に養われる主婦が保険料を納めずして年金を受給できる問題の矛盾をよく突いている。自営業者の妻やシングルマザーでさえ保険料を支払っているのに会社員の被扶養妻だけが支払い免除は絶対におかしい。抜本的改革が急務だ。 pic.twitter.com/Ug5jOb5OD1

— aniotakirara (@aniotakirara) January 21, 2024

3号被保険者に対する不満、反対の声は多数ありますね。シングルマザーですら支払ってるのになぜ?だと。法改正により、今の日本にあったものに変えていかなければなりませんよね。

「え?シングルマザーが専業主婦の年金を負担してるってどういうこと?」と疑問に思うかもしれません。

第3号被保険者の国民年金保険料は、タダになっているわけではありません。その費用は、第2号被保険者(会社員や公務員)全体が納める厚生年金保険料の中から、「基礎年金拠出金」という形で賄われているのです。

基礎年金拠出金算定対象者

国民年金にあっては保険料納付済期間又は保険料4分の1免除期間又は保険料、半額免除期間又は保険料4分の3免除期間を有する第1号被保険者(任意加入者も含む)、 被用者年金にあっては第2号被保険者で20歳以上60歳未満の者及び第3号被保険者

引用元:WAM NET

つまり、こういう構造になっています。

- 会社員や公務員(第2号)は、給与から厚生年金保険料を納める。

- 集められた厚生年金保険料の中から、第2号加入者本人分だけでなく、「その人に扶養されている第3号配偶者」の分の国民年金保険料もまとめて支払われる。

- 結果的に、第3号の配偶者がいない人(共働き世帯、独身の会社員・公務員、そして会社員として働くシングルマザーなど)も、間接的に第3号被保険者の分の保険料を負担していることになる。

この仕組みに対して、河野氏は「相対的に経済的な余裕があるかもしれない第3号被保険者のいる世帯の年金費用を、より厳しい状況で働く人々も含めた第2号全体で支えるのは、公平性の観点から問題ではないか」と、制度の根幹に疑問を投げかけているのです。

破綻寸前?日本の年金制度 - 河野氏が「100年先の改革」を叫ぶ理由

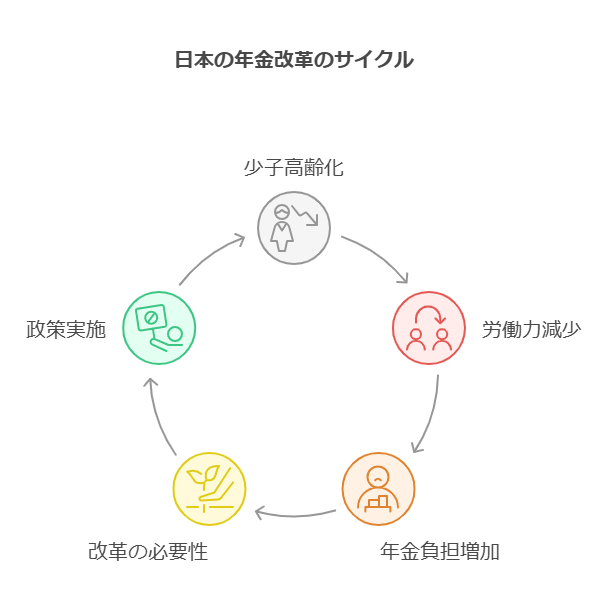

河野氏が主婦年金だけでなく、年金制度全体の抜本改革を訴える背景には、日本の年金制度そのものの持続可能性に対する強い危機感があります。

よく「年金制度は破綻しない」と説明されますが、河野氏はこの言葉の"裏"を指摘します。

- 政府の言う「破綻しない」:

- 保険料を上げたり、給付額を減らしたり(マクロ経済スライド※)、税金を投入したりすれば、制度として年金を支払い続けること自体は可能、という意味合いが強い。

- ※マクロ経済スライド:社会情勢(平均余命の伸びや現役人口の減少)に合わせて、年金の給付水準を自動的に調整(抑制)する仕組み。

- 河野氏の言う「年金生活は破綻する」:

- 制度が存続しても、受け取れる年金額がどんどん減っていき、それだけでは老後の生活が成り立たなくなる「実質的な破綻」が起こり得る、という警鐘です。現に、国民年金の平均受給額は月6万円を切る可能性も指摘されています。

なぜ、このような状況になっているのでしょうか?最大の要因は「少子高齢化」です。

- 現行制度(賦課方式)の限界:

- 日本の年金制度は、基本的に「現役世代が納めた保険料で、その時の高齢者の年金を賄う」という賦課(ふか)方式で運営されています。

- しかし、少子高齢化で「支える現役世代」が急激に減り、「受け取る高齢者」が増え続けると、この仕組みは成り立ちにくくなります。現役一人当たりの負担がどんどん重くなるか、高齢者が受け取る額を減らすしかなくなります。

このような構造的な問題に加え、制度の複雑さや将来への不安から、国民の年金制度への信頼も揺らいでいます。

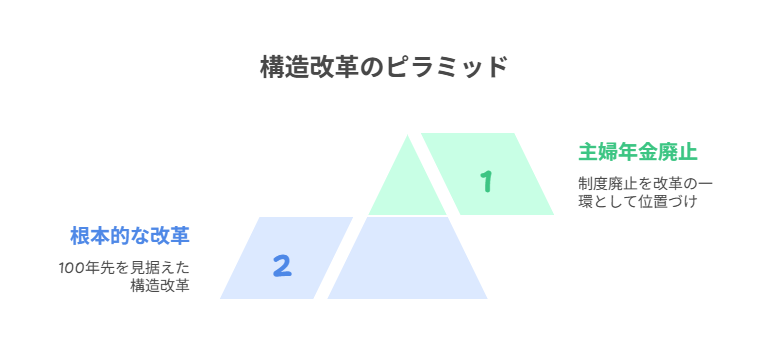

だからこそ河野氏は、「目先の調整ではなく、100年先を見据えた、根本からの構造改革が必要だ」と主張し、主婦年金(第3号)制度の廃止もその一環として位置づけているのです。

「生活保護>年金」の現実 - 基礎年金「税方式化」は解決策となるか?

年金制度が抱える問題は、将来の持続可能性だけではありません。現在の給付水準、特に国民年金(基礎年金)の低さも深刻な課題となっています。

【石破首相】「全てを犠牲にして一日も休むことなく働いてきた」

— ぴろん🇯🇵 (@pirooooon3) April 23, 2025

日本国民は20歳から60歳まで40年間も働いて、年金保険料を支払って

65歳から生活保護費よりも安い

年金を受け取る。

茂木敏充は『減税したら年金支給額を減らす』と脅しまでいれる。

自民党と公明党は消えろ! pic.twitter.com/ApfrVnZJaz

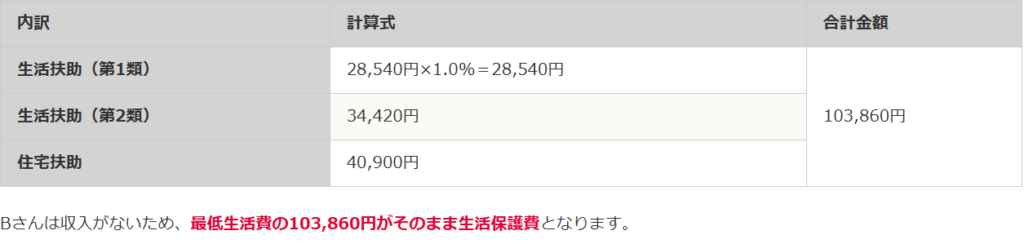

保険料を払い続けても、生活保護受給者より、年金受給者の方が額が少ないというおかしなこともあります。是正していかなくてはならない課題の一つなのではないでしょうか?

驚くかもしれませんが、真面目に保険料を納めて満額の国民年金を受け取っても、その金額が生活保護の基準額を下回ってしまうという「逆転現象」が、多くの地域で現実に起きています。

出典:日本年金機構

- 国民年金(満額): 月額 約6万8,000円(2024年度実績。今後変動あり)

- 生活保護(単身者の生活扶助基準額例): 地域や年齢によって異なりますが、10万円をこえるケースも。

さらに、生活保護を受給すると、原則として医療費の自己負担がなくなり、家賃補助(住宅扶助)なども受けられます。

そのため、状況によっては「年金だけでギリギリの生活をするより、生活保護を受けた方が暮らし向きが良くなる」というケースが出てきてしまうのです。

この「生活保護>年金」という現実は、以下のような懸念を生んでいます。

- 制度への不信: 「保険料を払い続けても、生活保護以下の年金しかもらえないなら意味がない」と感じ、年金制度への信頼が損なわれる。

- モラルハザード: 「どうせ将来は生活保護があるから、保険料を払わなくてもいい」という考え方が広がるリスク。

- 無年金・低年金者の増加: 保険料を納められない、あるいは納めない人が増え、将来的に生活保護に頼らざるを得ない人がさらに増加する可能性。

こうした問題に対し、河野太郎氏は「基礎年金(最低保障年金)の財源を、保険料ではなく税金で賄うべきだ」と主張しています。これが「基礎年金の税方式化」という提案です。

税方式化の狙い:

- 保険料の納付実績に関わらず、全ての国民に最低限の生活を保障する年金を確実に給付する。

- 給付水準を生活保護基準なども考慮して設定することで、「生活保護>年金」の逆転現象を是正する。

- 保険料徴収にかかるコストを削減する。

この「税方式化」が、低年金問題や生活保護とのいびつな関係を解消する切り札となるのか?

実現には消費税増税などの財源問題も絡むため、大きな議論が必要ですが、現状の問題に対する一つの解決策として提示されています。

賛否両論!「主婦いじめ?」「公平な負担?」ネットを揺るがす河野氏の主張

河野太郎氏による「主婦年金(第3号被保険者)制度の廃止」の主張は、大きな注目を集めると同時に、インターネット上を中心に激しい賛否両論を巻き起こしています。「主婦年金」がSNSのトレンドワードになるなど、関心の高さがうかがえます。

様々な意見が飛び交っていますが、主な論点は以下の通りです。

【賛成・支持する声】~公平性を重視~

- 「負担の公平性が保たれていない!」

- 「シングルマザーや共働き世帯までが、専業主婦(夫)世帯の年金を負担するのはおかしい」

- 「自営業の妻は保険料を払っているのに、会社員の妻だけ払わないのは不公平だ」

- 「皆が応分に負担するのが当たり前。その代わり全体の負担を軽くしてほしい」

- 「時代遅れの制度だ」

- 「専業主婦が多数派だった時代の制度は、共働きが増えた現代には合わない」

- 「『130万円の壁』で働き控えが起きるのは、社会にとっても損失だ」

【反対・批判的な声】~生活実態への配慮を求める~

- 「主婦いじめではないか?」

- 「専業主婦=余裕がある、というのは偏見だ。家事や育児の大変さを分かっていない」

- 「子育てや親の介護で、働きたくても働けない人はどうするのか?」

- 「負担増で、ただでさえ厳しい家計がさらに苦しくなる」

- 「現実が見えていない」

- 「まずは政治家自身の待遇を見直すべきでは?」

- 「少子化対策と言いながら、子育て世代の負担を増やすのは矛盾している」

- 「セーフティネットとしての役割」

- 「主婦年金は、家事労働や育児・介護を社会的に評価する意味合いもあるのでは?」

ネット上では、「じゃあ河野さんが代わりに育児してみては?」「議員年金はどうなってるの?」といった皮肉や、当事者の切実な声、制度への深い考察など、多様な意見が見られます。

年金制度の「公平性」や「持続可能性」という理想を追求する一方で、「個々の生活実態」や「社会的役割への配慮」といった現実との間で、大きな議論を呼んでいます。

このように、河野氏の主張は、年金制度の「公平性」や「持続可能性」という理想を追求する一方で、「個々の生活実態」や「社会的役割への配慮」といった現実との間で、大きな議論を呼んでいます。

スポンサーリンク スポンサーリンク主婦年金はどう変わる?河野太郎氏の年金改革案 - メリット・デメリットと私たちの選択

- 【河野流・年金改革の全貌】「税」「積立」「第3号廃止」3本柱を徹底解説

- 消える「130万円の壁」? 河野改革がもたらす働き方へのインパクト

- 廃止=即負担増ではない? 河野氏が語る段階的移行とセーフティネット案

- 主婦年金廃止は他人事じゃない!あなたの年金と家計への影響をシミュレーション

- 【メリット・デメリット徹底比較】河野改革は私たちの暮らしを良くする?悪くする?

- 少子高齢化にどう立ち向かう? 河野氏が描く「全員参加型」年金制度の未来図

- 河野太郎「主婦年金廃止論」の真意 - 公平性、持続可能性、そして目指す社会像とは

【河野流・年金改革の全貌】「税」「積立」「第3号廃止」3本柱を徹底解説

河野太郎氏が「極めて複雑怪奇」と評する現行の年金制度。これに代わるものとして彼が提唱するのが、よりシンプルで、公平かつ持続可能な制度を目指す、以下の「3本柱」からなる改革案です。

【改革の柱1】基礎年金(1階部分)の「税方式」化

- 内容: 全ての国民が加入する国民年金(基礎年金)の財源を、現在のように加入者が納める保険料から、消費税などの税金で賄う方式へと切り替えます。

- 狙い:

- 保険料の未納や免除に関わらず、全ての国民に最低限の年金を保障する(最低保障機能の強化)。

- 前のセクションで触れた「生活保護>年金」のような問題を是正する。

- 保険料徴収の手間やコストを削減する。

【改革の柱2】厚生年金(2階部分)の「積立方式」化

- 内容: 会社員や公務員が加入する厚生年金を、現役世代がその時の高齢者を支える「賦課(ふか)方式」から、自分自身が現役時代に積み立てた保険料とその運用益を、将来年金として受け取る「積立方式」へと段階的に移行します。

- 狙い:

- 少子高齢化の影響を受けにくい制度にする(支え手の人口に左右されにくくなる)。

- 「自分が払った分が将来返ってくる」形にすることで、世代間の不公平感を和らげ、制度への納得感を高める。

【改革の柱3】第3号被保険者(主婦年金)制度の廃止

- 内容: 会社員や公務員に扶養される配偶者(年収130万円未満など)が保険料負担なしで国民年金に加入できる「第3号被保険者」の区分を廃止します。原則として、全ての人が働き方等に応じて国民年金(第1号)か厚生年金(第2号)の保険料を自ら負担する仕組み(一元化)を目指します。

- 狙い:

- 他の加入者との公平性を確保する(シングルマザーなども負担している構造の是正)。

- パート労働者などの「130万円の壁」による働き控えをなくす。

この3つの改革を組み合わせることで、河野氏は、より分かりやすく、時代に合った、そして将来世代も信頼できる年金制度への転換を目指しています。

働き方へのインパクト

河野改革の3本柱の中でも、特に私たちの働き方に直接的な影響を与えそうなのが「第3号被保険者(主婦年金)制度の廃止」です。

これが実現すると、長年、多くのパートタイム労働者を悩ませてきた、いわゆる「130万円の壁」がなくなると言われています。

「130万円の壁」とは?

130万円の社会保障の壁。超えると社会保障が発生。153万円未満は「働き損ゾーン」。これはエグい#社会保障の壁 pic.twitter.com/6Ogu58dacs

— Hiroshi Yoshida (@HiroshiYoshida_) April 20, 2025

130万円の壁。130万円をこえて153万円未満となると働き損?になってしまいます。

- 年収が130万円を超えると、夫(または妻)の社会保険の扶養から外れ、自分で国民年金や国民健康保険の保険料を払う必要が出てくる(または勤務先の社会保険に加入する)境界線のこと。

- 壁を超えると保険料負担で手取りが減ってしまうため、多くの人が年収を130万円未満に抑えようと労働時間を調整する「働き控え」が起こっています。

- (※他にも「106万円の壁」など、複数の壁が存在します)

なぜ第3号廃止で「壁」が消えるのか?

河野氏の考え方はシンプルです。「壁があるから、それを意識して働き控えが起こる。ならば、最初から第3号という区分をなくし、全員が何らかの形で保険料を負担する仕組みにすれば、意識すべき壁そのものがなくなる」というものです。

「どこまで引き上げてもそこが壁になるから、だったら最初からみんな保険料は払ってくださいということになったら壁はない。いくらでも働けるだけ働いてくださいということになる」 (河野氏の発言趣旨)

働き方へのインパクト(期待される効果)

- 就業調整からの解放: 年収の上限を気にすることなく、働きたい時間だけ、能力に応じて働けるようになります。

- 労働参加の促進: 特にこれまで「壁」を意識して働く時間を抑えていた女性などの労働参加が進み、人手不足解消の一助となる可能性があります。

- キャリア形成の後押し: 時間や収入の制約が減ることで、スキルアップや正社員登用など、より積極的なキャリア形成を目指しやすくなるかもしれません。

ただし、注意点もあります。「壁」がなくなる=手取りが必ず増える、というわけではありません。

これまで保険料負担のなかった人が新たに保険料を負担することになるため、その点は考慮が必要です。

とはいえ、働く時間や収入を自分でコントロールしやすくなる、という点は大きな変化と言えるでしょう。

廃止=即負担増ではない? 河野氏が語る段階的移行とセーフティネット案

「主婦年金が廃止されたら、明日からすぐに保険料を払わないといけなくなるの?」 「子育てや介護で働けない場合はどうなるの?」

第3号被保険者制度の廃止と聞くと、このような不安を感じる方も多いでしょう。しかし、河野氏自身も、制度改革は丁寧に進める必要があり、急激な変化は避けるべきだと繰り返し述べています。

1. 段階的な移行措置

河野氏は「すぐやろうとか全員廃止しようというわけではなくて。時間をかけて段階的にやらなければいけない」と強調しています。

- 時間をかけた導入: 制度変更の決定から実施までに猶予期間を設ける。

- 年齢などで区切る案: 例えば、「制度変更時に〇歳以下の人は新しい制度、〇歳以上の人は現行制度を維持する」といった形で、影響を和らげる方法も示唆しています。長年、現行制度を前提に生活設計をしてきた人への配慮が必要という考えです。

2. セーフティネット(救済・配慮措置)の整備

原則として全員が保険料を負担する方向を目指す一方で、「働きたくても働けない事情」を抱える人への配慮は不可欠だとしています。

河野氏が具体的に言及しているセーフティネット案には、以下のようなものがあります。

- 保険料の免除・猶予:

- 産休・育休中

- 本人の病気や障害

- 家族の介護(例:親の介護、障害のある子の育児など)

- その他、やむを得ない理由で働けない場合

- → こうした状況にある期間は、保険料の支払いを免除または猶予する仕組みを設けるべきとしています。

- 低所得者への負担軽減:

- 保険料負担が困難な低所得世帯に対しては、「給付付き税額控除」(働いて得た収入に応じて税金が還付されたり給付が受けられたりする仕組み)などを活用して、実質的な負担を和らげることも検討課題としています。

つまり、河野氏の提案は、単に「第3号をなくして負担を求める」というだけでなく、影響を受ける人への配慮として「段階的な移行」と「必要なセーフティネットの構築」をセットで考えている点が重要です。

もちろん、これらの措置が具体的にどのような内容・基準になるかは、今後の詳細な制度設計にかかっています。

主婦年金廃止は他人事じゃない!あなたの年金と家計への影響をシミュレーション

「主婦年金がなくなると、具体的にいくら負担が増えるの?」 「私の場合はどうなるんだろう?」

ここまで改革案の概要を見てきましたが、やはり一番気になるのは、自分自身の家計や将来の年金への直接的な影響ではないでしょうか。

第3号被保険者制度(主婦年金)が廃止された場合、これまで保険料負担のなかった方に、どのくらいの負担増が見込まれるのか、具体的なケースでシミュレーションしてみましょう。

注意:以下の金額は、現行の保険料率などに基づいたあくまで試算(目安)です。実際の金額は、お住まいの地域、収入、加入する制度、今後の制度改正によって変動します。

【ケース1】パートで働く主婦(夫)の場合(年収100万円程度を想定)

- 現状(第3号被保険者): 社会保険料の自己負担は原則なし。

- 廃止後(勤務先の社会保険に加入した場合):

- 厚生年金保険料: 約8,000円/月(年間 約9.6万円)

- 健康保険料(+介護保険料): 約5,000円/月(年間 約6万円)

- 雇用保険料: 約500円/月(年間 約0.6万円)

- → 年間合計: 約16万円程度の負担増

- ポイント:

- 保険料負担は増えますが、厚生年金に加入することで、将来受け取れる老齢厚生年金が上乗せされます。これは老後の安心につながるメリットと言えます。

【ケース2】収入のない専業主婦(夫)の場合

- 現状(第3号被保険者): 社会保険料の自己負担はなし。

- 廃止後(国民年金・国民健康保険に加入した場合):

- 国民年金保険料: 約17,500円/月(2025年度見込額 年間 約21万円)

- 国民健康保険料: 約7,000円~/月(※世帯収入や自治体により大きく変動 年間 約8.4万円~)

- → 年間合計: 約30万円程度の負担増

- ポイント:

- 新たに国民年金保険料の負担が発生します。これを40年間払い続けると、単純計算で総額800万円以上になります。

- 将来受け取る年金は、基本的に老齢基礎年金のみです(満額で月約6.8万円程度)。

このように、制度が変われば家計への影響は決して小さくありません。特に現在第3号被保険者の方は、「他人事ではない」と捉え、今後の動向を注視する必要があります。

今からできること:

- 家計の見直し: もし負担増となった場合に備え、収支を確認し、備えを始める。

- 働き方の検討: 「壁」がなくなることを見据え、働く時間を増やす、スキルアップするなど、収入増の道を考える。

- 資産形成: 公的年金だけに頼らず、iDeCoやNISAなどを活用した自助努力も重要に。

制度の変更は、ある日突然やってくる可能性もあります。早めに情報を集め、自分や家族のライフプランと照らし合わせて考えていくことが大切です。

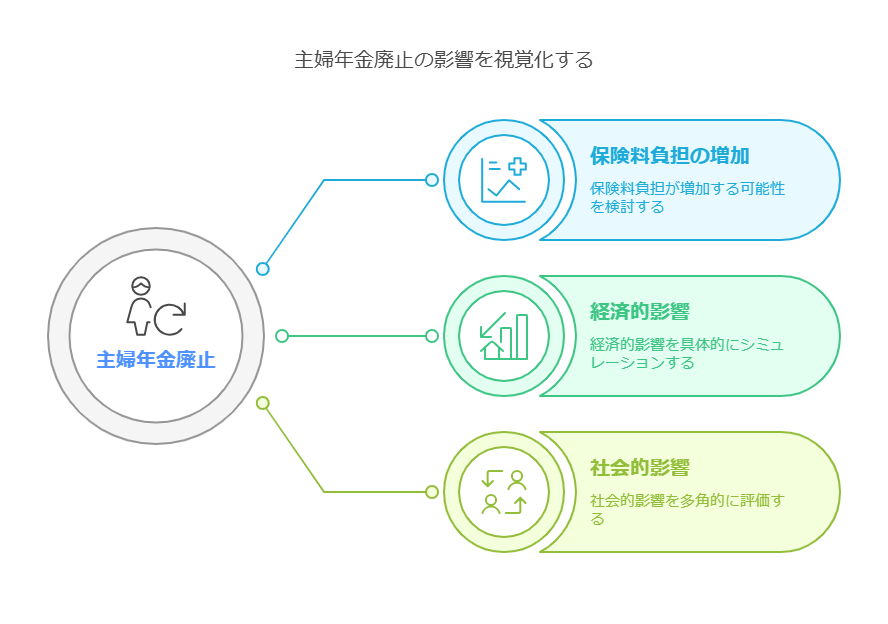

【メリット・デメリット徹底比較】河野改革は私たちの暮らしを良くする?悪くする?

河野太郎氏が提唱する年金改革(基礎年金の税方式化、厚生年金の積立方式化、第3号被保険者制度の廃止)。

もしこれが実現したら、私たちの暮らしは具体的にどう変わるのでしょうか? メリットとデメリットを整理し、比較してみましょう。

【メリット:暮らしが良くなる可能性】

- 公平感がアップするかも?

- 第3号廃止で「専業主婦(夫)だけ優遇されている」という不公平感が解消へ。

- 税方式の基礎年金なら、保険料を払えなかった人も最低限の年金が保障され、セーフティネットが強化される。

- 制度が分かりやすくなるかも?

- 複雑な仕組みが整理され、シンプルで透明性の高い制度になれば、国民の理解と信頼が高まる可能性がある。

- 老後の最低限の安心は増えるかも?

- 税方式で基礎年金が確実に支給されれば、「年金だけでは生活できない」という不安が和らぐ可能性がある。

- 働き方の自由度が上がるかも?

- 「130万円の壁」などがなくなれば、年収を気にせず、意欲に応じて働けるようになる。

- 将来世代の負担増が抑えられるかも?

- 積立方式は少子高齢化の影響を受けにくいため、将来世代の過度な負担増を回避し、制度の持続可能性が高まる。

【デメリット:暮らしが悪くなる可能性・懸念点】

- 家計の負担が増えるかも?

- 第3号だった人は、新たに年数十万円の保険料負担が発生する。

- 税方式化の財源として、消費税などが大幅に引き上げられる可能性がある。

- 働けない人が苦しくなるかも?

- 育児・介護・病気などで働けない人も原則保険料負担となる。免除などのセーフティネットが不十分だと、生活が困窮する恐れがある。

- 年金が減るリスクもあるかも?

- 積立方式は、経済状況や運用成績によって将来の年金額が変動するリスクがある。

- 賦課方式から積立方式への移行期に「二重の負担」が発生し、それをどう賄うか(国債発行など)によっては将来世代へのツケとなる懸念も。

- 実現までが大変そう…

- 国民的な合意形成が難しく、特に負担増となる層からの反発が予想される。

- 財源確保や具体的な制度設計など、実現には多くのハードルがある。

結論として…

この改革が私たちの暮らしを「良くする」か「悪くする」かは、その人の立場(働き方、家族構成、年齢など)や価値観によって、評価が大きく分かれると言えるでしょう。

メリットに期待する声がある一方で、負担増やセーフティネットへの懸念も根強くあります。

改革の恩恵を受ける人もいれば、厳しい状況に置かれる人も出てくる可能性があるのです。

少子高齢化にどう立ち向かう? 河野氏が描く「全員参加型」年金制度の未来図

河野太郎氏が年金の抜本改革を訴える最大の背景には、「少子高齢化」という、日本が直面する避けて通れない課題があります。

現役世代が減り、高齢者が増え続ける社会で、どうすれば持続可能で公平な年金制度を維持できるのか?

河野氏の改革案は、この問いに対する一つの答えとして、「全員参加型」の年金制度を目指すものと言えます。

「全員参加型」とは?

- 全員で支える:

- 第3号被保険者制度を廃止し、原則として全ての国民が何らかの形で保険料を負担し、制度の支え手となる。

- 基礎年金を税方式にすることで、より広く国民全体で高齢者の生活を支える意識を醸成する。

- 全員が保障される:

- 税方式の基礎年金により、保険料の納付状況にかかわらず、全ての国民が最低限の年金を受け取れるようにする。

- 全員が活躍できる:

- 「年収の壁」を取り払うことで、誰もが意欲と能力に応じて社会に参加し、働ける環境を整備する。

少子高齢化への対応策としての位置づけ

- 積立方式(厚生年金): 将来の人口構成の変化(支え手の減少)の影響を受けにくい仕組みへ。

- 税方式(基礎年金): 保険料収入の変動リスクを避け、国の責任で安定的に最低保障を行う。

つまり、河野氏の描く未来図は、特定の世代や層に負担や不安が偏るのではなく、社会全体でリスクを分かち合い、全ての人が参加し、最低限の生活は保障される、そんな持続可能な年金制度を再構築しようという試みなのです。

河野太郎「主婦年金廃止論」の真意 - 公平性、持続可能性、そして目指す社会像とは

ここまで、河野太郎氏が提唱する年金改革、特に「主婦年金(第3号被保険者)制度の廃止」について、その背景、内容、影響、賛否などを多角的に見てきました。

最後に、この「主婦年金廃止論」に込められた河野氏の「真意」と、改革を通じて目指している社会の姿を改めて整理してみましょう。

河野氏の「真意」とは?

河野氏の主張は、単に「主婦年金をなくしたい」という対症療法的なものではありません。

その根底には、現在の年金制度が抱える以下のような本質的な課題を解決したいという強い意志があります。

- 「公平性」の回復: 保険料の負担と給付のアンバランス、特に第3号制度に見られる不公平感を是正し、誰もが納得できるルールを確立したい。

- 「持続可能性」の確保: 少子高齢化という現実を踏まえ、将来世代に過度な負担を残さず、制度が破綻しない(年金生活が破綻しない)仕組みを再構築したい。

- 「国民の信頼」の再構築: 複雑で分かりにくい制度を、シンプルで透明性の高いものに変え、国民が安心して将来を託せる制度にしたい。

目指す社会像とは?

これらの課題解決の先に見据えているのは、次のような社会の姿です。

- 最低限の生活は保障される社会: 税方式の基礎年金により、誰もが老後の最低限の生活不安から解放される。

- 多様な働き方が尊重される社会: 「壁」がなくなり、性別やライフステージに関わらず、誰もが意欲に応じて能力を発揮できる。

- セーフティネットが機能する社会: 働きたくても働けない人には、適切な支援(保険料免除など)が行き届く。

- 世代を超えて支え合える社会: 現役世代も高齢者も、将来世代も、皆が公平に参加し、支え合う持続可能な社会保障制度を持つ。

言わば、河野氏の改革案は、変化する社会に合わせて「社会保障のルール(社会契約)」を根本から見直し、アップデートしようという壮大な試みです。

もちろん、その実現には財源の確保、国民的な合意形成、丁寧な制度設計など、多くの高いハードルが存在します。

しかし、日本の将来を考える上で、避けては通れない重要な議論であることは間違いありません。

私たち一人ひとりがこの問題に関心を持ち、考え、声を上げていくことが、より良い未来の年金制度を築くための第一歩となるでしょう。

スポンサーリンク【総括】河野太郎氏が提起する「主婦年金」問題 - 改革の要点と未来への影響

この記事では、河野太郎氏が提起し注目を集める「主婦年金」(第3号被保険者制度)の問題点と、氏が提案する年金改革案について詳しく見てきました。

制度の仕組みから、公平性や持続可能性といった論点、家計への影響、賛否両論、そして改革が目指す社会像まで多岐にわたる内容を解説しました。

私たちの将来に深く関わるこの問題を理解するために、改めて重要なポイントを箇条書きで確認しましょう。

- 主婦年金(第3号)は第2号(会社員等)に扶養される配偶者が対象

- 第3号は自身で保険料を納めず基礎年金を受給可能

- 河野氏は第3号制度の「不公平」な負担構造を問題視

- シングルマザー等も第3号の費用を間接的に負担している

- 少子高齢化により現行年金(賦課方式)の持続可能性に懸念

- 河野氏は実質的な「年金生活の破綻」リスクを警告

- 「生活保護>年金」という逆転現象も課題の一つ

- 河野改革は「基礎年金税方式化」「厚生年金積立方式化」「第3号廃止」の3本柱

- 第3号廃止で「130万円の壁」がなくなり働き方の自由度向上へ

- 改革は段階的に、産休・育休等の免除措置(セーフティネット)もセットで検討

- 廃止された場合、年15万~30万円程度の新たな保険料負担が発生しうる

- メリットは公平性向上、最低保障強化、持続可能性向上など

- デメリットは家計負担増、移行期の課題、セーフティネットへの懸念など

- 改革の目的は少子高齢化に対応した公平で信頼される「全員参加型」制度の構築

賃上げと世代間格差の現実:若手優遇と中堅層の課題を徹底解説

賃上げの進展が注目される一方で、世代間格差が拡大中。若手優遇、中堅層の賃金停滞、初任給の引き上げ、生涯賃金への影響を徹底解説します。